📊 Las cifras REALES de inversión en PROPIEDADES DE ALQUILER para principiantes

El alquiler tradicional: una estrategia sencilla, efectiva y accesible que puede ser tu trampolín hacia la tranquilidad financiera. No necesitas un imperio inmobiliario de decenas de unidades, ni siquiera 20 propiedades. Simplemente necesitas cuatro propiedades en alquiler. Sí, eso es correcto, ¡solo cuatro! 😮

Hemos hablado ya antes de cómo debemos reflexionar sobre qué le pedimos a la vida, cuáles son nuestras prioridades, el por qué nos levantamos cada mañana. Pues bien, con una profunda reflexión, estas son las cuentas que quiero para mi estilo de vida. Los números pueden sorprenderte. Vamos a desglosar esta estrategia y a mostrarte cómo puede funcionar para ti.

La estrategia de las cuatro propiedades

Para esta estrategia, establecemos algunos puntos clave que harán que estas propiedades funcionen a largo plazo.

Aquí están:

- Rentabilidad de 200€ al mes (cashflow). Este es el margen que queda después de restar los gastos de la renta que cobras. El cálculo incluye tanto los gastos operativos como los impuestos, seguros, mantenimiento y tu pago de la hipoteca.

- Hipoteca a 30 años con intereses fijos. Aquí, el objetivo es que tu hipoteca esté completamente pagada en 30 años. Para obtener este tipo de hipoteca, normalmente tendrías que hacer un pago inicial del 20-25%.

- Compra con un descuento del 10%. Si eres un inversor más experimentado, puedes conseguir descuentos más grandes, pero el objetivo aquí es comprar la propiedad a un precio inferior a su valor completo.

- Invierte en ubicaciones de calidad. Evita las ubicaciones más caras y las más baratas. Busca propiedades en lugares con potencial de crecimiento y estabilidad a lo largo del tiempo.

Ahora, veamos cómo se ve esto en números reales.

Desglose de los números 📊

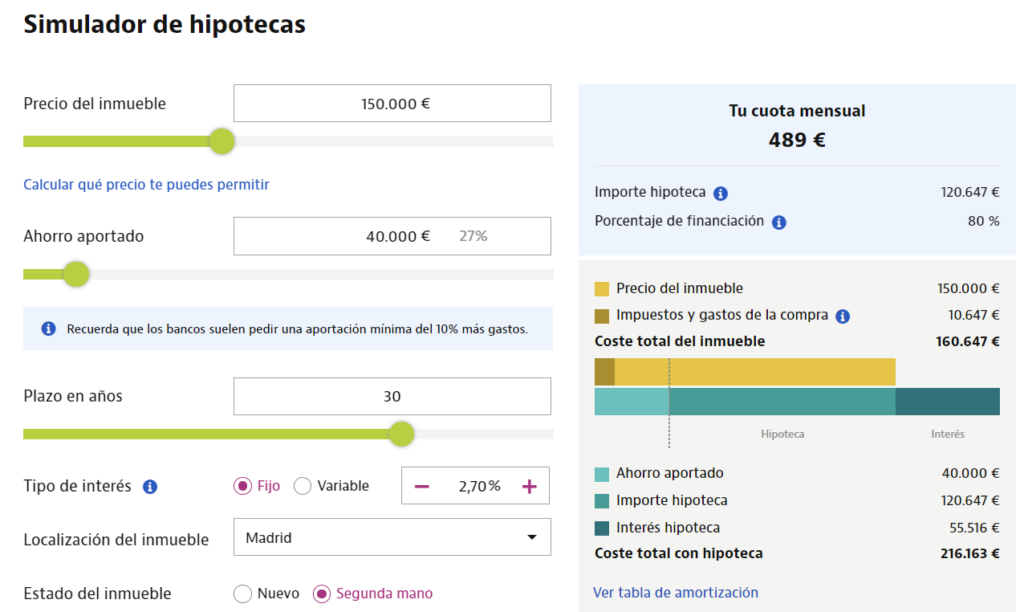

Supongamos que puedes comprar una propiedad por 150.000€ (que tiene un valor total de 170.000€, hemos comprado por debajo de mercado). Suponemos las siguientes condiciones de financiación. Importe hipoteca 120.647 euros (porcentaje financiación del 80%). Consideramos unos costes de cierre (impuestos y gastos de la compra) de 10.647€. Nuestro ahorro aportado son 40.000 euros. Y aquí el valor que nos importa mucho: Cuota mensual de 489 euros. Aquí os dejo un pantallazo de la simulación que he hecho en Idealista:

Al alquilar esta propiedad, asumamos que puedes cobrar 1.000€ al mes. Después de los gastos operativos (200€), te queda un ingreso neto operativo (NOI) de 800€ al mes. Después de pagar la hipoteca, te quedan 311€ al mes de flujo de efectivo. Eso supera nuestro objetivo de 200 € al mes y, en un año, eso sería un flujo de efectivo de 3.732 €. Si tu inversión inicial fue de 40.000€, eso se traduce en un cash on cash (retorno de efectivo sobre efectivo) del 9,33%. No está mal, ¿verdad? 😉

Recuerda, sin embargo, que nuestro plan era comprar cuatro propiedades. Entonces, si haces este proceso cuatro veces, tendrías 1.244€ al mes o 14.928 € al año de flujo de efectivo. Ahora, se pone interesante. 🚀

👉 Es probable que te preguntes cuánto tiempo te llevaría comprar estas cuatro propiedades. Una estimación realista sería entre dos y seis años. Todo depende de: tu capacidad para ahorrar para los pagos iniciales y, ante todo, del nivel de endeudamiento al que llegues conforme vayas acumulando hipotecas. Éste deberá estar siempre por debajo de un 30%. Es decir, la velocidad de escalar tu inversión inmobiliaria va a depender de las fuentes externas de ingresos.

En nuestro caso —las inversiones que hago conjuntamente con mi pareja—, nos hemos especializado en propiedades de coste algo mejor que el ejemplo que he puesto, pero manteniendo muy buenas ubicaciones o potenciales de revalorización, espacios acogedores y por su puesto con su cédula de habitabilidad. Hablo de estudios de una habitación, con pocos metros cuadrados pero optimizados, orientados al alquiler de una pareja joven o de una sola persona. El alquiler será menor, pero si hemos hecho una buena compra podremos mantener el nivel de cashflow que comentaba antes, y los importes de hipoteca son más asumibles. Los pros de este enfoque es que podemos ir más rápido en la adquisición y en un futuro plantear liberar las hipotecas y maximizar el cashflow por piso. Los contras, quizás necesites algún piso más que 4 si quieres vivir de las rentas dependiendo de tu estilo de vida.

Camino hacia la riqueza 💰

Ahora te voy a mostrar cómo estas cuatro propiedades pueden aportarte una riqueza importante si eres paciente y mantienes tus inversiones a largo plazo.

Si mantienes tus propiedades en alquiler durante los próximos 30 años, al final de ese periodo, tus préstamos estarán completamente pagados, si no has decidido amortizarlos antes (piensa en esta opción y estudia las comisiones de amortización temprana a la hora de firmar una hipoteca).

👉 Si asumimos una tasa de apreciación del 3% anual, cada propiedad que compraste por 150.000€ ahora valdrá 353.484,83 €. Si multiplicamos eso por tus cuatro propiedades, tendrías una riqueza de más de 1,41 millones de euros.

👉 Y ahora te cuento que en 30 años has generado 213.413 euros de cashflow con solo uno de los pisos. Lo que son 853.652 euros para los cuatro.

Puedes ver las cuentas en esta tabla:

| Año | Alquiler anual (€) | Gastos anuales (€) | Pago hipoteca anual (€) | Cash Flow anual (€) |

|---|---|---|---|---|

| 1 | 12.000,00 | 2.400,00 | 5.868,00 | 3.732,00 |

| 2 | 12.240,00 | 2.448,00 | 5.868,00 | 3.924,00 |

| 3 | 12.484,80 | 2.496,96 | 5.868,00 | 4.119,84 |

| 4 | 12.734,50 | 2.546,90 | 5.868,00 | 4.319,60 |

| 5 | 12.989,19 | 2.597,84 | 5.868,00 | 4.523,35 |

| 6 | 13.248,97 | 2.649,79 | 5.868,00 | 4.731,18 |

| 7 | 13.513,95 | 2.702,79 | 5.868,00 | 4.943,16 |

| 8 | 13.784,23 | 2.756,85 | 5.868,00 | 5.159,38 |

| 9 | 14.059,91 | 2.811,98 | 5.868,00 | 5.379,93 |

| 10 | 14.341,11 | 2.868,22 | 5.868,00 | 5.604,89 |

| 11 | 14.627,93 | 2.925,59 | 5.868,00 | 5.834,35 |

| 12 | 14.920,49 | 2.984,10 | 5.868,00 | 6.068,39 |

| 13 | 15.218,90 | 3.043,78 | 5.868,00 | 6.307,12 |

| 14 | 15.523,28 | 3.104,66 | 5.868,00 | 6.550,62 |

| 15 | 15.833,75 | 3.166,75 | 5.868,00 | 6.799,00 |

| 16 | 16.150,42 | 3.230,08 | 5.868,00 | 7.052,34 |

| 17 | 16.473,43 | 3.294,69 | 5.868,00 | 7.310,74 |

| 18 | 16.802,90 | 3.360,58 | 5.868,00 | 7.574,32 |

| 19 | 17.138,95 | 3.427,79 | 5.868,00 | 7.843,16 |

| 20 | 17.481,73 | 3.496,35 | 5.868,00 | 8.117,39 |

| 21 | 17.831,37 | 3.566,27 | 5.868,00 | 8.397,10 |

| 22 | 18.188,00 | 3.637,60 | 5.868,00 | 8.682,40 |

| 23 | 18.551,76 | 3.710,35 | 5.868,00 | 8.973,40 |

| 24 | 18.922,79 | 3.784,56 | 5.868,00 | 9.270,23 |

| 25 | 19.301,25 | 3.860,25 | 5.868,00 | 9.573,00 |

| 26 | 19.687,27 | 3.937,45 | 5.868,00 | 9.881,82 |

| 27 | 20.081,02 | 4.016,20 | 5.868,00 | 10.196,81 |

| 28 | 20.482,64 | 4.096,53 | 5.868,00 | 10.518,11 |

| 29 | 20.892,29 | 4.178,46 | 5.868,00 | 10.845,83 |

| 30 | 21.310,14 | 4.262,03 | 5.868,00 | 11.180,11 |

| TOTAL | 213.413 |

Vender las propiedades después de 30 años

Este es un escenario muy simple: en lugar de mantener las propiedades, decides venderlas después de 30 años. Si recordamos, el valor de cada propiedad se ha incrementado hasta los 353.484 euros.

Ahora, ten en cuenta que habría gastos de venta y posiblemente impuestos sobre las ganancias de capital, pero, en términos generales, tendrías una buena suma de dinero para disfrutar durante tu jubilación. Sin duda un buen plan de jubilación, y aún te quedan 3 propiedades. 😎

Refinanciar las propiedades después de 30 años

En lugar de vender, podrías optar por refinanciar las propiedades. Esto implicaría obtener un nuevo préstamo basado en el valor actual de las propiedades y usar ese dinero para invertir en otros proyectos o simplemente disfrutar de la vida.

Digamos que refinancias el 70% del valor total de las propiedades, eso te daría alrededor de 989.757,524 euros. Este dinero podría utilizarse para invertir en más propiedades, en otros tipos de inversiones, o simplemente para disfrutar de un estilo de vida más cómodo.

🚀 Reflexiones finales

La idea detrás de este ejercicio es demostrar el poder de la inversión inmobiliaria a largo plazo. Como puedes ver, incluso con solo cuatro propiedades, puedes acumular una cantidad significativa de riqueza y flujo de caja en un período de 30 años.

Es importante señalar que estas cifras son solo un ejemplo. Las cifras exactas dependerán de tu mercado, las propiedades específicas que compres, las tasas de interés, las tasas de apreciación y muchas otras variables.

👉 Y ahora es cuando me preguntas: ¿30 años? Yo no puedo esperar 30 años… Decirte que la paciencia (y el tiempo) es lo que hace realmente interesante la inversión inmobiliaria. De todas formas puedes agilizar o actuar sobre el sistema: puedes amortizar tempranamente la hipoteca, puedes aportar valor sobre el inmueble potenciando la apreciación (segregaciones, cambios de uso, remodelación, etc.), puedes cambiar el modelo de alquiler y favorecer el cashflow, etc.

La lección esencial aquí es esta: la inversión inmobiliaria puede ser un camino increíblemente poderoso para alcanzar la independencia financiera. Incluso comenzando con una meta tan modesta como cuatro propiedades de alquiler, puedes acabar siendo un millonario inmobiliario.

Si quieres más detalle y dentro de un sistema o modelo de creación de riqueza, aquí dejo el enlace al curso de libertad financiera (proximamente).