5 Hábitos que te mantienen pobre 👨💼💰

El juego del dinero está trucado y diseñado para favorecer a los que ya tienen capital y atar con cadenas de consumismo y trabajo a aquellos que no lo poseen. Esta situación se perpetúa por culpa de un sistema educativo que evita hablar sobre finanzas, inversiones, deuda, hipotecas o negocios. Estamos actuando sin pensar, con programaciones mentales subconscientes influenciadas por nuestra familia, amigos y el sistema educativo.

En mi caso lo he vivido en primera persona, y creo que la mayoría puede decir lo mismo. Recién salido de la Universidad, empecé a trabajar en un buen trabajo, y con los primeros ingresos me compre un coche de primera mano (aún lo tengo desde el 2008, al menos lo he desgastado yo).

Ya desde la familia pronto empecé a escuchar eso de «bueno, habrá que ir mirando algún piso, ¿no?». Y, claro, no podía ser cualquier cosa, «fíjate que piso tiene fulanito», podías escuchar como iban marcándote cierto camino. Aunque en realidad «fulanito» lo que tenía eran unos enormes grilletes que le ataban a un banco.

En ese momento, es verdad que mi interior no quería «vender» su libertad, hipotecar su vida. Pasaron los años y mi vida dio un vuelco, dejé el trabajo y me puse a trabajar en una web. «Así que tienes un blog», me preguntaba la gente, con complacencia. Sin embargo, para mí fue como abrir los ojos. Sí, tenía un blog, una pequeña fuente de ingresos que me obligaba a cuidar con mimo los ahorros que había acumulado en los 7 años que estuve trabajando pico y pala en una consultora internacional.

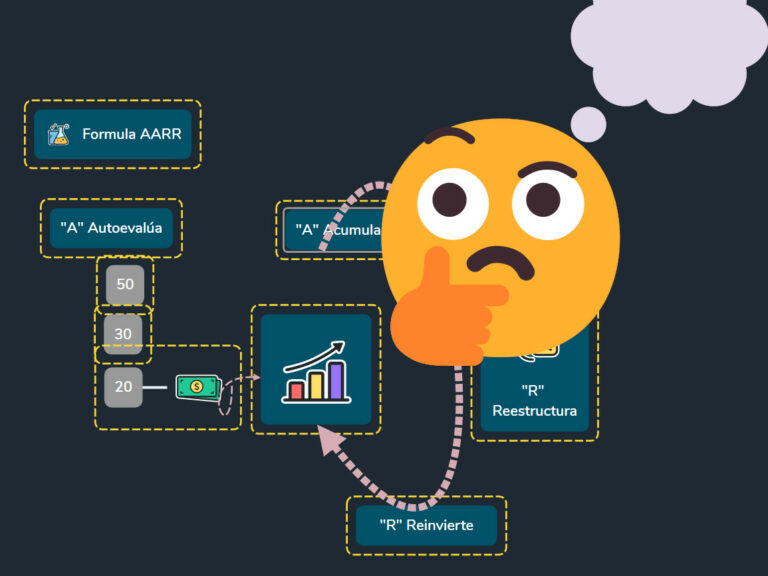

Esto hizo que empezara a investigar, a estudiar sobre estados financieros personales, activos, ver de dónde podía venir cashflow recurrente, a valorar mi tiempo. Y, sobre todo, a cuidar mi estilo de vida y ponerme un reto: una jubilación activa temprana más pronto que tarde. Aprendí la importancia de tener un estado financiero personal saneado y a obsesionarme con acumular activos. Para mí la Formula AARR (Autoevalúa Acumula Reinvierte Reestructura) me está cambiando la vida.

En este artículo, revelaré cinco hábitos financieros que, creo, nos mantienen pobres.

1️⃣ No acumular patrimonio ni invertir 🤷♂️💸

El primer hábito de la gente que nunca consigue la tranquilidad financiera es no acumular patrimonio y no invertir, o hacerlo demasiado tarde. Si quieres llegar a la tranquilidad financiera, necesitas invertir.

En mi caso, miro hacia atrás y veo que tuve un momento en el que me hubiera sido relativamente sencillo empezar a acumular activos inmobiliarios, pero ni tenía la formación financiera que ahora tengo, ni la apertura de mente. Esto es como lo del árbol, ¿cuál fue el mejor momento para plantarlo?: hace 20 años el mejor y el segundo hoy. Así, no fue hasta 2017 cuando adquirí el primer piso junto con mi pareja (fíjate que llevaba desde 2008 con un buen sueldo y trabajo estable y con ciertos ahorros). Iniciamos un camino de inversión en inmuebles que nos llevo a un año después hacer un cambio de uso de local a vivienda y conocer la importancia de crear valor y acumular patrimonio. Al crear tu portfolio piensa en él como si fueran piezas de ajedrez en el juego de tu libertad financiera, que si algo tiene es mucho (o todo) de estrategia.

Sin embargo, antes de comenzar a invertir, debes tener un fondo de emergencia de 3 a 6 meses de gastos de vida ahorrados (o más si eso te deja dormir mejor). Este colchón te proporcionará seguridad en caso de que algo vaya mal.

Para evitar que tus ahorros sean devorados por la inflación, te recomiendo una cuenta de ahorro con algún tipo de revalorización, diferentes bancos te pagarán hasta un 2-2.5% de intereses anuales si tienes tus ahorros allí.

Una vez que tengas tu fondo de emergencia, debes invertir todo el dinero restante. La mejor y la manera más sencilla para empezar es hacerlo en índices de empresas en fondos indexados. Yo en esto no soy un experto, y quiero que me quite el menor tiempo de la cabeza, así que la inversión de este tipo la tengo automatizada con un roboadvisor. Tengo claro que lo mío es mimar a mis activos digitales (el ecosistema travesiapirenaica.com o inmopedia.es, por ejemplo) y en ir acumulando nuevas propiedades inmobiliarias. El objetivo es ir migrando progresivamente de ingresos tipo nómina, o aquellos que están directamente vinculados a tu tiempo, a otros más «pasivos» aunque esto no quiere decir que no les vayas a dedicar tiempo. Hablaremos algún día de todo ello.

2️⃣ El uso incorrecto del apalancamiento 😰💳

La segunda conducta que nos mantiene pobres (y no hablamos exclusivamente de dinero) es el uso incorrecto del apalancamiento; como recurrir a la deuda para financiar gastos de estilo de vida, como vacaciones o vehículos.

Si estás pidiendo un crédito para comprarte un coche muy por encima de tus posibilidades, estás haciendo mal, muy mal. Directamente estás golpeando a tu estado financiero personal, que será quien tenga mucho que decir posteriormente en tu camino hacia cierta comodidad financiera, sin hablar aún de libertad financiera. Un coche es un pasivo, y estás financiando un gasto.

Ahora bien, si estás endeudándote con una hipoteca para comprar un pisito que vas a alquilar, has puesto todos los datos en tu hoja excell y te dará una rentabilidad interesante, en ese caso estás endeudándote para comprar un activo, estamos hablando de deuda buena. Y no entraré en este momento en más detalles de este tipo de apalancamiento.

De modo que, para cambiar este hábito, necesitamos entender que hay tres maneras efectivas de apalancarse:

- Apalancamiento financiero: Utiliza tu dinero para comprar un inmueble y alquilarlo, o para montar un negocio que genere beneficios.

- Apalancamiento tecnológico y digital: Gracias a la economía digital y la tecnología, ahora puedes alcanzar a miles de personas desde la comodidad de tu casa y establecer automatizaciones y procesos. Un ejemplo puede ser este propio artículo que hoy estoy escribiendo y que el próximo domingo programaré para que lo reciba toda la lista de suscriptores de Inmopedia, y que en un futuro irá dentro de una automatización de correos para ir instruyendo a los que se vayan uniendo a este «barco» de inmopedia.

- Apalancamiento en los recursos humanos: Aprender de aquellos que ya han logrado lo que tú deseas. Puedes acelerar tu camino al éxito pagando por el consejo y la experiencia de otros. Busca un mentor en tu camino.

3️⃣Permanecer en la Zona de Confort 💼

Muchos se mantienen en su zona de confort debido al temor a lo desconocido, al fracaso y al rechazo. Este temor a avanzar y probar cosas nuevas puede impedir el progreso financiero.

En mi caso, al hablar de esto no puedo dejar de pensar en el 2015 cuando después de cerca de 8 años en la empresa donde trabajaba decidí lanzarme a la piscina y emprender en un negocio digital, travesiapirenaica.com. Piensa que entonces tú le decías a alguien que vivías de una web y te miraba raro, como si dedicarás tu tiempo al ocio o sin más, no llegaban a entender de dónde podía caer un ingreso ahí (hoy aún tengo que explicarlo muchas veces). Era un momento en el que te surgían mil dudas, veías otros tantos caminos que tenías delante; un momento de incertidumbre, pero también de crecimiento personal y profesional.

Entonces, ¿cómo puedes superar este hábito? Me refiero a salir de la Zona de Confort.

- Educar a uno mismo: La educación financiera es fundamental para superar los miedos. Como mencioné anteriormente, los sistemas educativos convencionales a menudo no proporcionan suficiente educación financiera, así que necesitas ser proactivo y aprender por tu cuenta. Hay muchos recursos gratuitos online disponibles, desde blogs y podcasts hasta libros y cursos. El tener un estado financiero saneado, o bajo cierto control, ayuda a saber qué riesgos puedes tomar y salir de tu zona de confort.

- Dar el primer paso: Dar pequeños pasos para salir de tu zona de confort. No necesitas dar un salto gigante, sólo necesitas dar el primer paso. En mi caso fue tirarme a la piscina a ver si había agua, pero debo decirte que lo mejor es hacerlo de manera progresiva, primero meto la punta del pie, luego hasta la rodilla, ya sabes.

- Mentalidad de crecimiento: Acepta el hecho de que vas a fracasar, pero cada fracaso es una oportunidad de aprendizaje. No veas el fracaso como un final, sino como un escalón hacia el éxito. Y si te ayuda, te voy a decir que en estos 8 años desde que camino solo, como emprendedor, tengo una lista interminable de proyectos fracasados, y no sabes la alegría que te desempolvar algo del cajón que habías dado ya por amortizado y en el futuro ver te ayuda en el camino. Sin contar toda la experiencia y aprendizajes que te llevas.

4️⃣Falta de Diversificación 💰

Muchos cometen el error de poner todos sus huevos en una sola canasta. Aunque invertir en un negocio o un tipo de activo puede generar grandes ganancias, también conlleva un gran riesgo. La diversificación es una estrategia clave para reducir el riesgo en tu cartera de inversiones. Así que, ¿cómo puedes diversificar tu cartera?

- Diversifica tus inversiones: Invierte en una variedad de activos, incluyendo acciones, bonos, bienes raíces y quizás criptomonedas. No pongas todo tu dinero en un solo tipo de inversión. En mi caso me centro en inmuebles, activos digitales, la inversión automatizada en índices gracias al roboadvisor y algo residual de bitcoin (por aquello de estar expuesto algo).

- Diversifica tus fuentes de ingresos: No dependas de una sola fuente de ingresos. Puede ser tu trabajo, tu negocio, inversiones, alquileres, etc. De esta manera, si una fuente de ingresos falla, tendrás otras para apoyarte.

- Diversifica geográficamente: Puedes no limitarte a invertir sólo en tu país. Invierte en mercados internacionales para reducir el riesgo y aprovechar las oportunidades globales.

5️⃣Creer que la universidad garantiza estabilidad financiera 😲💼

Se trata de la creencia de que la universidad nos garantizará un trabajo estable y un buen sueldo. Este pensamiento, aunque bienintencionado, puede llevar a la frustración y al fracaso económico y profesional. Ingeniero agrónomo y Licenciado en Ciencias Ambientales, trabajé durante cerca de 8 años en una consultora, pues bien, te cuento que cuando sacas un pie de la empresa que te ha dado renombre (me refiero a la autoridad que te da coger el teléfono y decir soy «Eduardo de …»), pasas a competir en el mercado laboral o contigo mismo por hacerte valer, y ahí toda «titulitis» vale de poco. En ese momento cuenta tu experiencia, la evolución que hayas tenido en tu trayectoria, la confianza en uno mismo, y cómo no, lo que haces más allá de ese puesto de trabajo que has tenido. Definitivamente, la universidad no garantiza ninguna estabilidad, y menos económica.

Es importante entender que:

- Tener un título universitario no significa que te mereces un buen trabajo y un buen salario. Lo que cuenta es cuánto valor puedes aportar.

- Tu salario estará en función del valor que aportes y del número de personas a las que ayudes.

Así que, una vez que tienes tu título, la fiesta acaba de comenzar. Necesitas seguir creciendo como profesional, aumentando el valor que generas.

Y si tienes alguna duda de todo lo que acabamos de hablar, puedes ir a linkedin y ver el curriculum académico de muchos ricos o emprendedores de éxito.

Conclusión ✅

Estos son los cinco hábitos que podrían mantenernos pobres: La dependencia excesiva en la educación formal, mal uso del apalancamiento, la falta de inversión, permanecer en la zona de confort y la falta de diversificación. Todos ellos pueden ser superados con la educación financiera adecuada, un cambio de mentalidad y una actitud proactiva hacia la inversión y la creación de riqueza.

Es hora de tomar el control de tus finanzas y empezar a construir la vida que deseas. No dejes que estos hábitos te mantengan atrapado en la pobreza. 💪🚀

Nota: La información proporcionada en este artículo es para fines informativos y no constituye asesoramiento financiero. Por favor, consulta con un asesor financiero antes de tomar decisiones importantes.