Aprende a gestionar tu dinero: un curso de finanzas personales para principiantes

Finanzas personales… Objetivo de hoy: vamos a entender cómo funcionan y cómo puedes dominarlas para tener una vida libre de estrés y agobio económico.

No importa cuál sea tu punto de partida, te prometo que hay estrategias para cada uno. Se trata de gestión, y cómo tal lo aplicaremos a lo que tenemos. Entender esto es poner esos buenos cimientos en las finanzas que nos van a dar más o menos libertad en el futuro próximo.

Los ocho pasos para gestionar nuestras finanzas personales

¿Has escuchado alguna vez la frase «la riqueza llama a la riqueza»? Bueno, no es por accidente, es por la manera de gestionarla. También podrías hacerlo de forma errónea y dilapidarla.

Y…, ¿Cuál es esa manera?

Te propongo estos ocho pasos, que podemos aprender y aplicar en nuestra vida, independientemente de la cantidad de dinero que tengamos.

- Identificar tu punto de partida: Calcula tu patrimonio, tasa de ahorro, y tus activos y pasivos.

- Elabora un presupuesto: Conoce cuánto dinero tienes y en qué lo gastas.

- Crea un plan de ahorro: Define cuánto quieres ahorrar cada mes y cómo puedes hacerlo.

- Elimina las deudas malas: Aquellas que tienen altos intereses y no aportan ningún beneficio, como las de tarjetas de crédito.

- Invierte en activos: Como los fondos de inversión, acciones, propiedades inmobiliarias, entre otros.

- Genera ingresos pasivos: Aquellos que recibes sin necesidad de trabajar de manera activa. En muchos casos podemos más bien decir «diferidos», pero da igual, crea esas fuentes de ingresos adicionales. En mi caso, ya sabes que, completo mis inversiones inmobiliarias, con inversión automatizada en fondos y activos digitales, que no son otra cosa que por ejemplo este proyecto Inmopedia o el mismo travesiapirenaica.com.

- Establece objetivos financieros: Define qué quieres lograr con tu dinero (que sean específicos: qué, cuándo, cómo).

- Monitorea y ajusta tu plan: Revisa tus finanzas regularmente y haz los ajustes necesarios. Los planes están para cambiarlos, ya sabes, pero planes son.

Identificando tu Punto de Partida

Primero, necesitamos entender cuál es nuestro punto de partida. ¿Cómo lo estamos haciendo con nuestro dinero? Para ello, vamos a aprender a calcular nuestro patrimonio, entender nuestra tasa de ahorro, y a identificar nuestros activos y pasivos.

Si te parece todo esto de «perogrullo» es que estás gestionando bien tus finanzas. Pero no siempre es así. A veces me sorprendo en cómo la gente mete su coche en la columna de sus activos, cuando es en sí un pozo sin fondo para tus finanzas. Necesario, puede ser, pero debemos tener en cuenta qué implica.

Calcula tu Patrimonio 🧮

El patrimonio es la suma total de tus bienes (activos), menos el total de tus deudas (pasivos). Para calcularlo, toma el valor de todo lo que poseas que tenga un valor real y se pueda vender fácilmente, como tu casa, coche, dinero ahorrado, etc. Resta todas las deudas que tengas, como préstamos, hipotecas, deudas de tarjetas de crédito, etc.

Por ejemplo, si tienes un piso valorado en 300.000€, pero debes 280.000€ de hipoteca, y no tienes dinero ahorrado, tu patrimonio sería de 20.000€. Es importante tener en cuenta cuánto patrimonio tienes y saberlo con exactitud.

Con el coche —eterno dilema del coche—, te voy a permitir que lo pongas en la columna de activos (por si quisieras venderlo y prescindir de el), pero en el siguiente punto te explico que supone tener algo que «saca dinero» de tu bolsillo.

Identifica tus Activos y Pasivos

Un activo es algo que se queda en tu patrimonio y puede aumentar su valor con el tiempo, como un fondo de inversión o una casa.

Un pasivo, por el contrario, disminuye tu patrimonio, como un coche que se deprecia con el tiempo o una deuda con altos intereses.

👉 Robert Kiyosaky, autor del libro “Padre Rico, Padre Pobre”, lo define muy bien desde el enfoque de las finanzas personales, un activo es una propiedad que «pone dinero en tu bolsillo» y un pasivo es una propiedad que «saca dinero» de él.

Es fundamental entender bien la diferencia entre ambos para poder gestionar bien nuestras financias.

🐷 Tu Tasa de Ahorro

Tu tasa de ahorro es el porcentaje de tu ingreso total que guardas. Si generas 2.000€ al mes y ahorras 500€, tu tasa de ahorro es del 25%.

La fórmula para calcularlo es:

(Tu ahorro mensual / Tu ingreso total) x 100

Tu tasa de ahorro es crucial para entender cómo estás manejando tu dinero, y es algo que puedes trabajar para mejorar.

💸 Entiende tus flujos de ingresos y gastos.

Llevar un registro de tus ingresos y gastos te permitirá identificar patrones y encontrar áreas donde puedes reducir gastos y aumentar ingresos.

Cómo Invertir: el Capital y cómo introducirlo en nuestra vida

Invertir es necesario para poder gestionar bien nuestras finanzas. Puede parecer intimidante, pero no lo es. Hay una serie de inversiones seguras que puedes hacer.

Es importante recalcar que el objetivo es aumentar tus activos y disminuir tus pasivos.

Por ejemplo, si tienes 25.000€ y los inviertes en un coche nuevo, ese dinero desaparece de tu patrimonio neto. Pero si, en cambio, inviertes ese dinero en comprar un pequeño apartamento para alquilar, ese dinero no solo se mantiene, sino que también genera ingresos adicionales cada mes.

Aquí es donde entra en juego la magia de los activos. En lugar de gastar tu dinero en cosas que se deprecian con el tiempo (pasivos), como un coche nuevo o la última televisión de pantalla grande, invierte en cosas que aumentan de valor (activos), como acciones, bienes inmuebles o un fondo de inversión. ¡Esa es la diferencia entre un activo y un pasivo!

Ahora bien, una vez entendidos estos conceptos, es el momento de hablar sobre el capital. El capital no es solo lo que posees, sino lo que te permite generar ingresos. Y hay dos tipos de capital:

- Capital humano. Este es el valor que tienes como individuo en términos de habilidades, conocimientos y experiencia. Al trabajar y vender tus habilidades y conocimientos, conviertes tu capital humano en capital financiero. Ahora es cuando entiendes eso de «invierte en ti mismo», ¿no?

- Capital financiero. Este es el dinero que tienes y que puedes usar para generar más dinero. Esto puede ser a través de inversiones, como acciones, bonos o bienes raíces.

El capital suele asociarse con los ricos, pero en realidad, todos podemos tener capital y utilizarlo para generar más dinero. El capital puede venir en diferentes formas: dinero en efectivo, inversiones, propiedades, un negocio propio, etc.

Invertir es crucial para gestionar bien tus finanzas. A menudo, invertir incluso pequeñas sumas puede llevar a grandes cantidades de patrimonio con el tiempo. Esto se debe a la magia del interés compuesto.

🏠 Inversiones inmobiliarias

La inversión en propiedades de alquiler puede proporcionar un flujo constante de ingresos pasivos, diversificar tu cartera de inversiones y ofrecer ventajas fiscales.

Al buscar propiedades inmobiliarias, es importante analizar la ubicación, el potencial de alquiler y los costes de mantenimiento y gestión. También debes tener en cuenta las leyes de arrendamiento locales y los impuestos sobre la propiedad.

Una estrategia actual es «comprar, renovar, alquilar, refinanciar y repetir» (BRRRR, por sus siglas en inglés), que maximiza el capital invertido a través de la refinanciación de la propiedad después de añadirle valor.

La inversión inmobiliaria requiere una investigación cuidadosa y una gestión diligente, pero puede ser una forma poderosa de generar riqueza.

📈 Fondos indexados

En términos de estrategias de inversión, una opción muy popular y accesible para todos es invertir en fondos indexados. Estos fondos simplemente replican un índice (como el S&P 500 o el IBEX 35), por lo que te ofrecen una diversificación instantánea y comisiones muy bajas. Puedes tenerlo todo automatizado con un roboadvisor.

Por ejemplo, si ahorras 300€ al mes y los inviertes en un fondo indexado que obtiene una rentabilidad media anual del 7%, después de 30 años tendrás más de 300.000€. Esa es la magia del interés compuesto. 💰✨

Otro ejemplo. Imagina que tienes 10.000 euros y decides invertirlos en un fondo de índice con una rentabilidad anual media del 7%. Si dejas ese dinero invertido durante 20 años, tendrás cerca de 40.000 euros, y eso sin agregar un solo euro más. Pero si añades 200 euros al mes a esa inversión, tendrías alrededor de 150.000 euros al final del mismo período.

Y sí, invertir tiene riesgos, pero también tiene sus recompensas. Y al final del día, el riesgo más grande que puedes correr es no tomar ninguno.

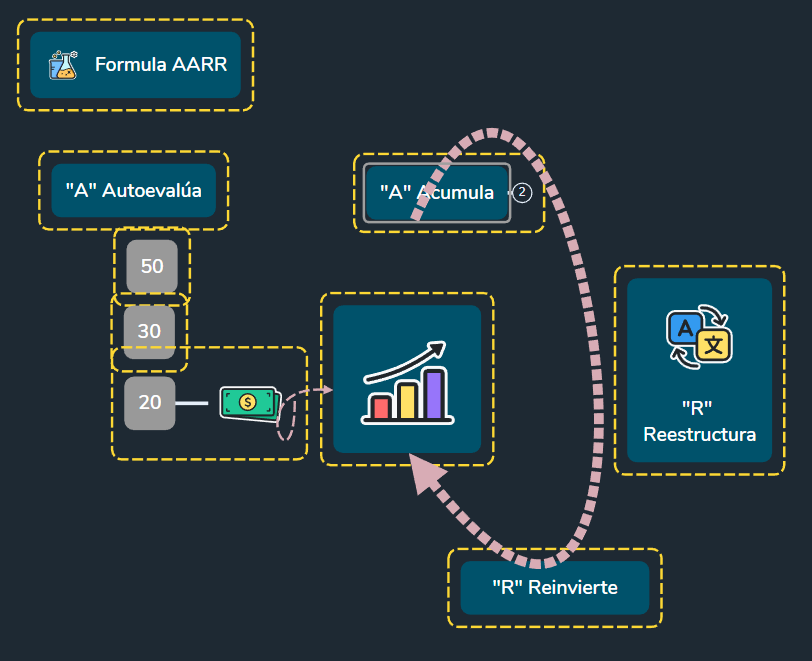

La clave para una gestión exitosa de tu dinero: Formula AARR™

Recuerda, el éxito de las inversiones no se trata de golpes de suerte, sino de estrategias inteligentes, disciplina y paciencia. Al igual que cualquier otro esfuerzo, requiere conocimiento, investigación y tiempo.

Me gusta enfocar el camino hacia la tranquilidad financiera desde esta fórmula.

Te voy a decir que no es una pócima secreta que te llevará a la libertad financiera, pero si unas «siglas» que nos recuerdan el itinerario. Y este recorrido es holístico, no podemos olvidar ninguno de los componentes.

Este enfoque reconoce que la estabilidad financiera y el crecimiento no provienen de soluciones rápidas, sino de una gestión estratégica y dinámica del patrimonio personal. La Fórmula AARR te empodera para tomar decisiones informadas, anticiparte a los cambios del mercado, y reconocer oportunidades de inversión que de otro modo podrían pasar desapercibidas, todo mientras se construye un futuro financiero más seguro y próspero.

No podemos abordar las finanzas desde una perspectiva de ingresos y gastos.

Tenemos que:

✅ Autoevaluarnos para entender dónde estamos parados actualmente en nuestro panorama financiero, saber qué recursos tenemos y cómo utilizar esos recursos.

👉 A partir de ahí, crear un portafolio de activos diversificado y robusto (‘Acumula’), utilizando estrategias de inversión y métodos de reasignación de capital (‘Reinvierte’) para potenciar el crecimiento y la seguridad financiera.

Finalmente, ‘Reestructura’ se refiere a la optimización continua de este portafolio, asegurando que no solo se mantenga, sino que crezca y se adapte a los cambios del mercado y a tus objetivos personales en evolución.

En resumen, administrar tus finanzas personales de manera efectiva «es un viaje, no un destino» (Rob Berger). Sin importar dónde te encuentres en tu camino financiero, siempre hay maneras de mejorar. Al entender tu patrimonio actual, identificar tus activos y pasivos, y aprender a invertir de manera inteligente, puedes tomar el control de tus finanzas y comenzar a construir el futuro financiero que deseas.